はじめに

2024年から始まる新NISA制度は、成長株投資に対して更なる利点を提供しています。最大1200万円の成長投資枠という潤沢な条件を充分に活用できるだけでなく、売却後に非課税投資枠が翌年に復活するという驚くべきメリットがあります。

この記事では、成長株投資を中心に新NISA制度の利点を引き出す戦略を紹介します。新NISAの成長株枠を積極的に、そして効率的に活用するためのヒントを探っていきます。ここでは節税だけでなく、資産形成の加速も視野に入れています。

新NISA制度の概要と魅力

通常の投資では得られる利益に約20%の税金が課せられますが、NISAの一大メリットは、NISA口座で運用した値上がり益や配当金が非課税となる点です。例えば、特定の銘柄取引で100万円の値上がり益を得たとします。通常ならばその20%にあたる20万円が税金として課せられますが、NISA口座では利益全額の100万円が非課税となります。さらに、配当金についても税金は一切発生しません。

2024年からスタートする新NISA制度は、これまでのNISA制度をさらに進化させた形となっています。

従来のNISA制度は、年間40万円の投資枠で非課税期間が20年のつみたてNISAと、年間120万円の投資枠で非課税期間が5年間の一般NISAに分けられており、これらはどちらか一方しか選択できませんでした。

新NISAでは、つみたてNISA相当の「つみたて投資枠」と一般NISA相当の「成長投資枠」が併用可能となり、また非課税期間は無期限となりました。ただし、これらそれぞれの投資枠には上限金額が設けられており、この上限枠の活用が新NISAでの投資成功のカギとなります。

このブログは、成長株投資をテーマにしているため、成長投資枠をフルに活用する方法について記事にしていきたいと思います。つみたて投資枠による長期インデックス投資で期待できるリターンについてはまた別記事でまとめたいと思います。

成長投資枠の活用方法

新NISAの成長投資枠では、個別株の購入が可能で、1口座に対して最大1200万円の枠が提供されています。ただし、年間240万円の上限があるため、最短で5年間でこの枠を使い切ることになります。

ここで一つの重要な選択肢に直面します。1200万円の枠を5年間で使い切る方が良いのか、それとも10年から20年といった長期間にわたって投資を分散する方が良いのでしょうか。

結論から先に述べると、投資可能な資金がある場合、最短の5年間で枠を使い切る方がトータルパフォーマンスが良くなる可能性が高いと考えられます。

次に具体的なシナリオでシミュレートしてみましょう。

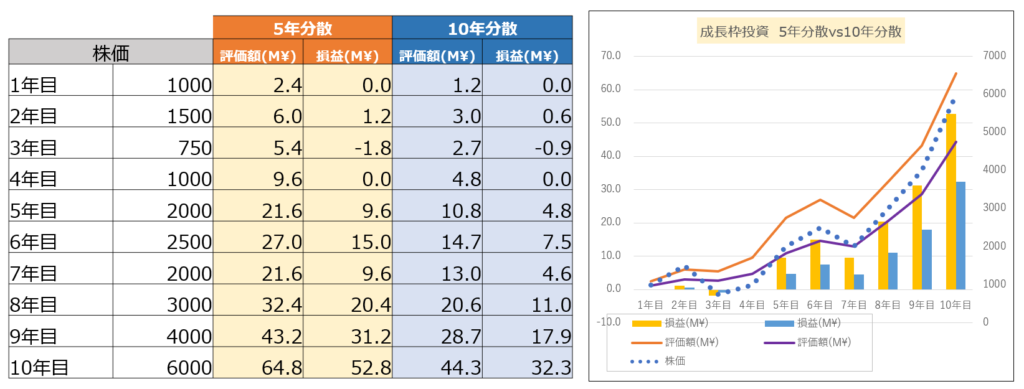

- ある成長株Aに新NISAの成長株枠で投資を行うとします。A株は2年目に50%上昇しますが、その後の経済ショックにより半値まで値を下げ、その後調整を経て10年で6倍の成長を達成します。(仮想の株価推移は下表の通りとします)

- 新NISAの成長株枠でこの株Aを240万円ずつ5年、または120万円ずつ10年に分散して購入するというシチュエーションを想定します。

- 期間途中での利益確定、損切は行わないものとします。

このシミュレーションから、適切に上昇する株を選定できる場合、5年で投資枠を使い切る戦略が優位であることが明らかになりました。成長株を対象とした投資銘柄を選定した場合、短期間で投資を完了させることが有効です。ただし、その反面、市場のマイナス方向の変動(ドローダウン)時の損失は大きくなりますので、自身のトータル投資資産金額や許容できる損失の大きさについては注意深く考えるべきでしょう。

仮に10年目に利益を確定した場合、NISAによって免除されるはずの税金は、5年分散投資の場合で約1100万円、10年分散投資の場合は約650万円となります。これにより、非課税のメリットを十分に享受できました。

ただし、注意すべきは、NISAのメリットは利益が出た場合にのみ享受できるという点です。さらに、NISA口座の損失は特定口座の利益との損益通算ができないというデメリットも存在します。したがって、成長株として選定した銘柄が予想通りの成長を示さず、横ばいまたは下落傾向を2年、3年と続けた場合は、早めに見切りをつけて次の銘柄に切り替えるべきでしょう。幸いにも、一度解放したNISAの投資枠は次年には復活します。これは重要なポイントと言えます。

注意したい新NISAのデメリット

新NISAは非課税のメリットがある一方で、いくつかのデメリットもあります。大きな資金の活用や、デイトレード・スイングトレードには向かず、あくまで中長期投資用として活用するべきです。

- 損失の損益通算ができない:特定口座では、売却損が発生した場合、その損失分を他の銘柄の売却益から差し引くことができます(これを損益通算といいます)。しかし、NISA口座での売却損はその損益通算が認められません。これは、特にリスクの高い投資を行う際には重要な点となります。(2023年までの従来NISAも同様です)

- 投資枠の上限がある:NISA口座は一定の上限金額までしか投資できません。つみたて投資枠では年間360万円(成長投資枠と合算)、成長投資枠では年間240万円が上限となります。

- 2023年以前のNISA口座の銘柄を、新NISAの口座に引き継ぐ(ロールオーバー)ことはできません。現行NISA制度の期間(積立NISAは40年、一般NISAは5年)で処理する必要があります。 ※新NISAの1800万円のカウント枠外

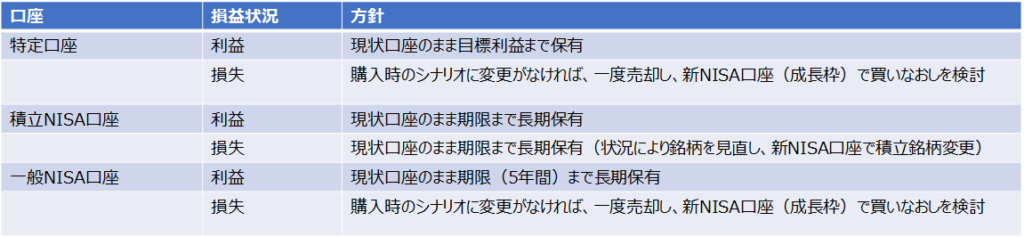

2023年以前の保有株をどうするべきか?

2024年のNISA拡充に伴い、現在の保有株(NISA口座、特定口座)の扱いをどうするべきでしょうか?私が考えるパターンごとの扱いの方針は下記と考えます。

基本的に5年から10年以上といった長期での成長を見込んで銘柄選定していることを前提としています。

利益が出ている場合には、その銘柄を新NISAで買い直すと、投資元本が現在の価格に置き換えられ、投資枠が消費されます。それゆえ、2024年のタイミングで一度売却して新NISAに移行せず、現在の口座で投資を続け、複利の効果を享受する方が良いと考えています。NISAの場合、5年間の投資期間をフルに利用して利益確定を最大限まで引き延ばしましょう。ただし、新NISAの上限枠が自己の投資枠に対して余裕がある場合は、この限りではありません。

もし損失が出ている場合には、現状の口座で投資を続けるよりも、一度損切りをして新NISA口座で買い直すことを推奨します。なぜなら、この場合、回復を待つ必要はなく、新NISAの利用開始が可能な最初の営業日に売却と新NISA口座での買い直しを行うことができるからです。

利益が出ている場合でも損失が出ている場合でも、もし初めの銘柄選定が間違いだったと感じているなら、この機会に銘柄の入れ替えを検討するのも一つの選択肢かもしれません。

まとめ

2024年から始まる新NISA制度は、最大1200万円の成長投資枠という豊富な条件を提供し、売却後に非課税投資枠が翌年に復活するなど、成長株投資におけるメリットを強調しています。

投資可能な資金がある場合、最短の5年間で上限枠を使い切る方がトータルパフォーマンスが良くなる可能性が高いと分析しました。しかし、市場のマイナス方向の変動時の損失は大きくなる可能性もあり、自己のトータル投資資産金額や、許容できる損失の大きさについては慎重に考慮したうえで投資金額を判断しましょう。

また、新NISAのメリットは利益が出た場合にのみ享受できるため、成長株として選定した銘柄が予想通りに成長しない場合は早めに見切りをつけることを推奨します。

新NISAは中長期投資用として活用すべきで、損益通算ができない点や投資枠の上限がある点などいくつかのデメリットも注意が必要です。

コメント