はじめに

「10バガー振返り」は、過去に10倍以上に成長した銘柄の時代背景やビジネスモデルから成功要因を分解し、またどのような決算を出してどのように株価は動いたかを解析することで、現在の成長株投資に生かすための学びを抽出していくものです。

第3回目は、インソース(6200.T)を取り上げます。インソースは、企業向けの教育・人材開発サービスといった一見地味な業態ながら、2016年のIPOからわずか3年あまりで10バガーさらには最高値では20バガーを達成しています。

上場初期同社は、地味な業態ゆえ大きな注目を集めることはありませんでした。同社の強みはIPO後徐々に市場から評価を受けはじめ、あわせて市場の期待を上回る業績あげ続け、上場来高値で初値から約20倍の株価上昇を達成しています。

それでは、インソースがどのようにして見事な成果を上げたのか、その裏には何があったのか、そして我々がその経験から学べることは何か。これらの疑問について深掘りしていきましょう。

インソース社のビジネスモデルと強み

インソースは、人材開発サービスを中心とした事業を展開しています。同社が提供する研修サービスは、ネットを活用したオンライン学習や、現地での実習、外部の専門家による講義など、多岐にわたる形態を持っています。

同社の強みは、短期間での研修提供能力にあります。従来のビジネスモデルでは、講義を行う講師が独自に教材を作成するのが一般的ですが、インソースではその役割を講師とは別に内製で行っています。教材の開発と講師の役割を分離することで、顧客のニーズや問題への対応と、それに基づいた知識のデータベースを利用して、迅速なサービス提供を可能としてきました。

それぞれの研修は、個々の受講者に最適な学習環境を提供するため、精緻にデザインされています。その質の高さは、研修の満足度が95%、講師満足度が94%という、驚異的な数字で示されています。これらの数値は、インソースが提供する研修コンテンツが非常に優れていることを如実に表しています。

また、インソースは、デジタルマーケティングの分野に強みをもっていました。見込み顧客のメールアドレスを収集し、メールからウェブサイトへのお客様の誘導を図りました。インソースのウェブサイトの特徴として、その情報量の豊富さにあります。ユーザーフレンドリーなデザインの中に、幅広い範囲の情報が詰まっており、一見してインソースが提供する研修サービスの全体像を把握することができます。

そして、顧客体験に最適化されたインターフェースは、視覚的に魅力的で、直感的なナビゲーションにより、ユーザーが求める情報へと容易に誘導されます。また、インソースのウェブサイトには、顧客のフィードバックや体験談を掲載するセクションがあります。これにより、訪問者は他の顧客がインソースの研修サービスをどのように活用し、どのような結果を得ているのかを具体的に理解することができます。

このような一連のアクションは、マーケティングをデジタル化し、ビジネスを効率よく大きく成長させることを可能にしています。

成長の背景: インソースの急速な進展とその戦略

インソースの急速な成長の背景には、同社の優れた戦略と経営者のビジョンがあります。この会社は、他の研修会社とは一線を画し、デジタルマーケティングを中心とした戦略を採用しています。具体的には、電話営業から始まり、メールアドレスを取得してメールセールスを展開し、さらにウェブに情報を充実させ、メールからウェブサイトへと受注を誘導するという流れを確立しました。

さらに、インソースは一般的な研修会社とは異なり、変動費が低く、収益の増加が見込めるビジネスモデルを採用しています。これは、会社の利益率が向上するための重要な要素であり、純利益の増加に大きく貢献しています。

インソースが集客に使っている手法のうち、SEOに関してはIPO前から既にその力を持っていました。ウェブからリードが獲得できれば、低コストで集約でき、その結果、利益率が向上する可能性があり経営陣はここに注目したマーケティングを展開していました。

インソースは、実際には研修企業の皮を被ったD2C(直接顧客に販売)企業とも言えます。インソースが成功を収めている理由は、企業が求める人材育成の要望に素早く反応できる能力と、デジタル技術を駆使した新しいビジネスモデルがあるからです。これにより、同社は短期間で大きく成長し、事業を広く展開することができました。

株価推移

インソースの上場来の株価推移を見てみましょう。

同社は市場全体の落ち込みによる調整をはさみつつも、一貫して株価を上昇し続けています。2020年のコロナショック時は、直前の高値から60%以上も調整していますが、その後9ヵ月で高値を取り戻しています。このように成長株はその企業の強みや市場環境に変化がない限り、市場全体の落ち込みに引きずられた調整時は絶好の買い場であったことがわかります。2023年7月現在も直近高値から40%ほど調整しており、長期的な成長を信じるのであればこのときが買い場なのかもしれません。これらを判断するために、四半期決算などの開示情報はしっかり注目する必要があると考えます。

次にヒストリカルPERを見ていきましょう。

インソースのPERは上場後最も低く、約25倍前後で推移していました。2017年から徐々にPERが上昇し、その後40倍を下回ることが安値という成長株らしい高PERを維持しています。コロナショック後、一時的にPERは100倍を超えましたが、おそらく割高だったためその後は一貫して低下し、2023年7月時点では40倍程度となっています。

決算推移

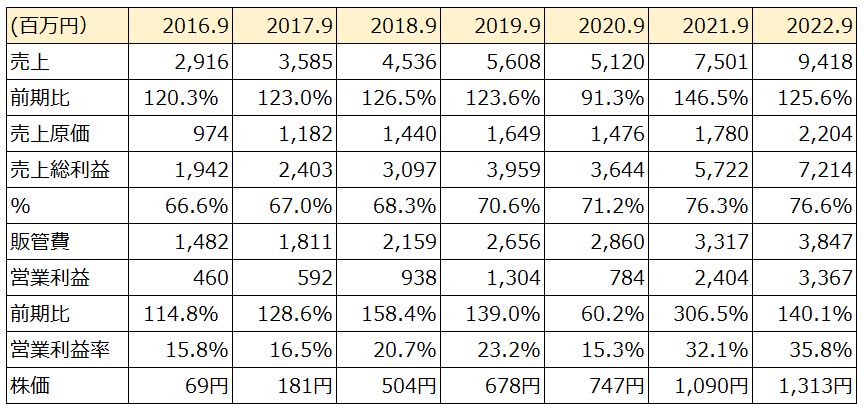

インソースの売上は2016年から2022年までの間に2.6倍以上成長しました。特に2020年から2021年にかけての売上の増加率が146.5%と大きく跳ね上がりましたが、これは2020年に新型コロナウイルスのパンデミックにより一時的に業績が落ち込んだ反動と考えられます。その後も2022年は125.6%と依然として高い伸び率を示しています。

売上総利益率も、2016年の66.6%から2022年の76.6%へと一貫して向上しています。これはインソースが販売原価を適切に管理し、製品やサービスの価格設定が成功していることを示しています。この傾向は他の10バガー銘柄にもよくあらわれる傾向になります。

営業利益も一貫して増加しており、2016年の460百万円から2022年の3,367百万円にまで上昇しています。これはインソースの収益性が高まり、コストの管理が適切に行われていることを示しています。

株価も同様に一貫して増加しており、2016年の69円(分割調整後)から2022年の1,313円にまで上昇しています。これは、市場がインソースのビジネスモデルとその将来性を高く評価していることを示しています。

インソースの実力はIPO後に徐々に評価されたため、純利益(EPS)の成長だけでなく、市場の期待値の現れであるPERも高騰し、結果的にこれらの掛け合わせで10バガーを達成しています。

| 決算期 | 2016年9月 | 2021年9月 | 備考 |

| 売上 | 29億円 | 75億円 | 5年で2.6倍成長 |

| 純利益 | 2.9億円 | 16億円 | 5年で5.5倍成長 |

| PER | 15.6倍 | 41.7倍 | 5年で2.7倍 |

純利益(EPS)5.5倍 × PER2.7倍 = 株価 15倍

まとめ

インソースの成長と成功要因を分析することで、将来の投資戦略を立てる際に役立つ学びをいくつか得られます。

- 効率的なビジネスモデルと高品質なサービス:インソースは教材作成と講師の役割を分離し、迅速な研修サービスを提供しています。その結果、高い研修満足度と講師満足度を達成しており、これが同社の優れた研修コンテンツの証明となっています。

- デジタルマーケティング:インソースはデジタルマーケティングに注力し、SEOを活用した集客策で競争優位性を生み出しています。また、人材育成の要望に素早く反応し、デジタル技術を活用した新しいビジネスモデルを持つD2C企業としての立場を確立しています。

- 財務成績の一貫した改善:インソースの売上、売上総利益率、営業利益は一貫して増加しており、特に2020年以降の売上の増加率は著しいです。さらに、PERも増加傾向にあり、市場は同社のビジネスモデルと将来性を高く評価しています。

インソースの事例から、投資戦略に役立つ学びが得られます。ビジネスモデルの効率性とサービスの高品質は顧客満足度と企業価値の向上につながるため、その評価が重要です。また、デジタルマーケティングや新ビジネスモデルの開発は競争優位性の確立と迅速な市場対応に必須です。

これらは、利益率の継続的な向上という形で、財務諸表(PL)に目に見える形で現れます。決算書を継続的に読み込み、企業のもつファンダメンタルと、利益率の変動をあわせてその企業を長期的に評価していくことが重要と考えます。

コメント